|

|

|||||||||||||||||

無感支付出世,,支付方式巨變!

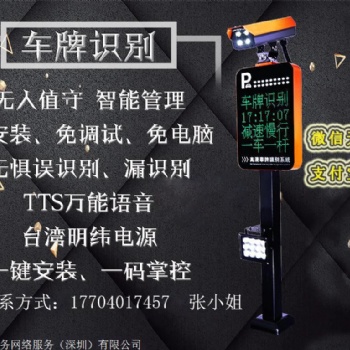

“無感支付”,,它**初由深圳機場,、**、民生銀行等單位聯(lián)合推出,,是通過停車場車牌識別技術與銀行卡捆綁而實現(xiàn)的快捷支付服務,。而4月17日深圳建行推出的無感支付,就是基于次技術,,用戶只要在手機銀行里將車牌與銀聯(lián)卡綁定,,去停車場、加油站等地,,直接進行車牌識別進行扣費,。無需現(xiàn)金,、無需銀行卡、無需手機,,無感支付的推行,,可謂是支付領域的又一巨變,吸引了大量群眾的目光,。

*先,,無感支付具有得天獨厚的優(yōu)勢,它充分抓住用戶的心理,,將簡單便捷發(fā)揮得淋漓盡致,。使用無感支付,日后出門再也不用攜帶現(xiàn)金,,不用攜帶銀行卡,,甚至可以不帶手機,省去掃描二維碼,、收入密碼支付的環(huán)節(jié),,掃描車牌就可以進行繳費,這樣的支付方式怎么能不吸引人呢,?

其次,,無感支付應用空間廣闊,盡管目前主要應用在車牌識別上,,但在別的領域,,比如**、取款,、無人超市等,,無感支付仍然具有應用價值,且可以廣泛使用,。比如**方面,看病難也是現(xiàn)代人面臨的一大挑戰(zhàn),,而無感支付如果進入該領域,,可以輕松解決了看診過程得不到有效指引的問題。而在新零售,、無人超市的風口下,,無感支付的介入可以帶給消費者不一樣的購物體驗。

雖然無感支付有著諸多優(yōu)勢,,但目前仍然存在著局限之處,。比如當下無感支付只應用于車牌識別上,別的領域暫時還無法推廣,,覆蓋面相對狹窄,。且目前無感支付的安全問題,、普及問題等諸多問題仍無法得到有效的解決。

此外,,無感支付的推出,,對于微信、支付寶等平臺既是機遇也是挑戰(zhàn),。

正所謂,,長江后浪推前浪,支付方式在幾年間就已經(jīng)發(fā)生了翻天覆地的變化,,無感支付不是開始,,也不會是結(jié)束,還有一些有趣的設想支付方式尚在研究實驗階段,。

|